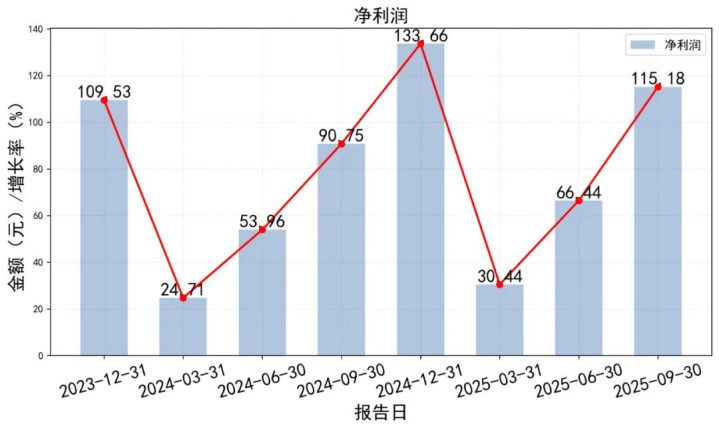

立讯精密2025年三季报显示东兴资本配资,公司前三季度营收2209亿元(同比+24.7%),归母净利润115.18亿元(同比+26.9%),增长势头强劲。核心优势在于深度绑定大客户并积极拓展AI服务器、汽车电子等新增长曲线。

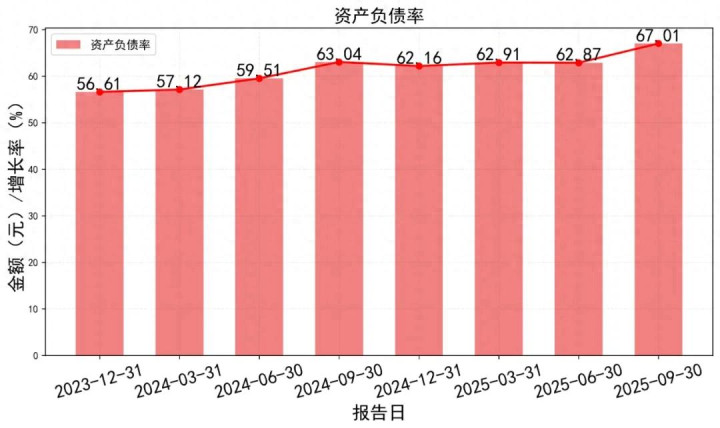

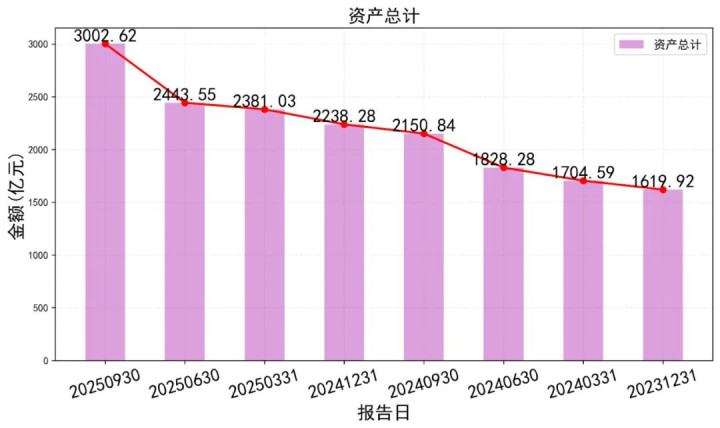

然而,报告也揭示了潜在风险:公司处于激进扩张期,总资产突破3000亿,但存货与应收账款高企,导致经营现金流同比腰斩;同时资产负债率攀升至67.01%,对融资依赖度较高。整体呈现一幅机遇与挑战并存的战略进攻图景。

一、 赚钱能力:数字在涨,但“含金量”有点微妙

先看最核心的利润。前三季度归母净利润115.18亿,同比增长26.9%,这增速,看着挺带劲对吧?

但咱得细品。扣非净利润是95.42亿,同比只增长了17.6%。

这中间差了将近20个亿!钱去哪了?看看利润表,投资收益高达43.58亿,比去年同期的17.27亿翻了一倍还多。

这说明啥?公司主业赚辛苦钱的速度(扣非净利增速),其实赶不上“副业”投资带来的外快增速。

当然,投资赚钱也是本事,但咱们更希望看到的是主营业务的引擎更强劲。

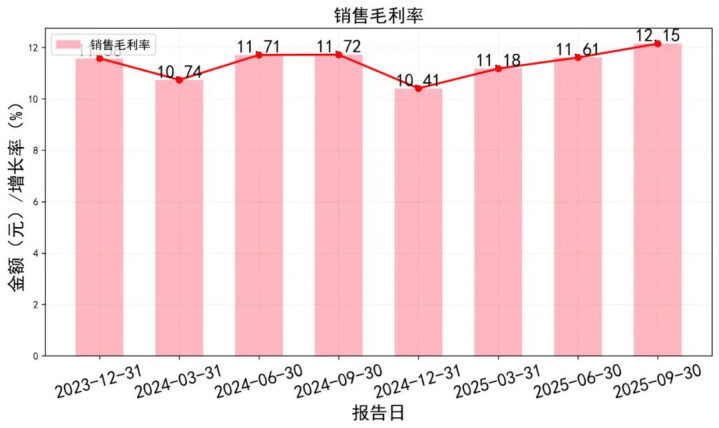

再看毛利率,12.15%,比去年同期的11.72%略有提升,说明产品竞争力或成本控制有进步,这是好事。

但销售净利率5.76%,和去年同期5.52%相比,提升不大。钱赚多了,但赚钱的效率(净利率)没同步大幅提升,这是个值得观察的点。

二、 资产负债表:一边“屯粮”,一边“欠账”

这张表的变化,那叫一个“冰火两重天”。

先说“火”的一面:家底(总资产)暴增。

截至9月底,公司总资产突破3000亿,达到3002.62亿!比去年底(2238亿)足足增加了764亿,增幅34%!

钱都花哪儿了?看资产端:

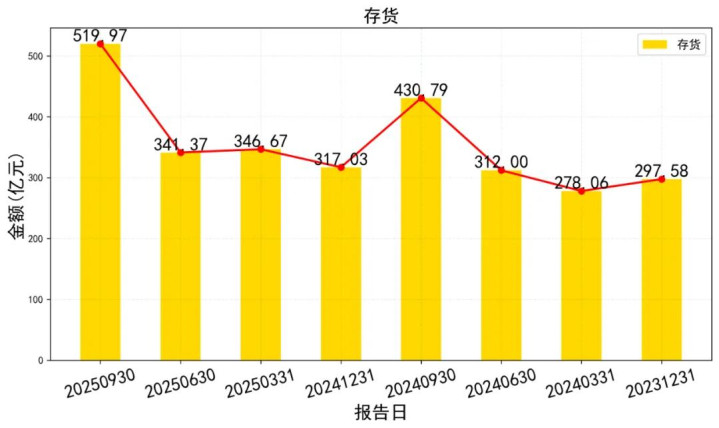

1. 存货激增:从去年底的317亿,猛增到520亿,多了203亿!存货周转天数也从258天拉长到320天。

解读:这可能是为苹果新机周期、AI服务器等大订单积极备货,是乐观的信号。但也意味着资金被大量占用,未来得看这些货能不能顺利变成现金。

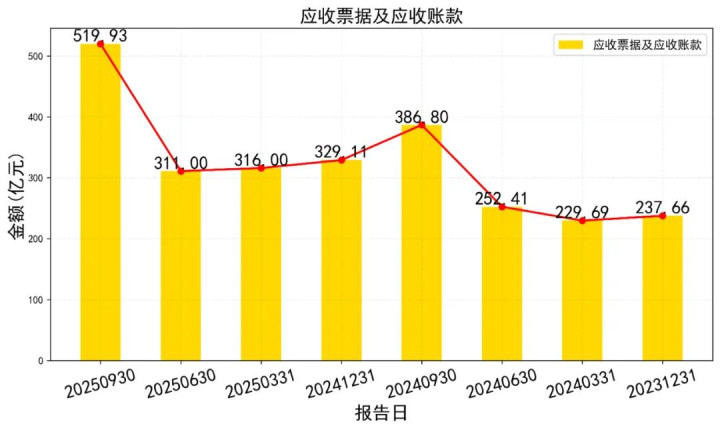

2. 应收账款高企:应收票据及应收账款520亿东兴资本配资,也比去年底(329亿)大幅增加191亿。

解读:生意做大了,赊销也多了。结合营收增长看,还算匹配,但需要关注回款速度。

3. 固定资产投入:在建工程从去年同期41.8亿增加到54亿,固定资产净值也明显增长。

解读:公司正在大力扩张产能,为未来增长铺路,这是长期主义的体现。

再说“冰”的一面:债务压力肉眼可见地涨。

负债合计从去年底的1391亿,跳涨到2012亿,增加了621亿!资产负债率从62.16%攀升到67.01%。

钱从哪借的?主要看:

1. 短期借款飙升:从353亿暴涨到564亿,多了211亿。流动负债总额高达1712亿。

2. 应付账款庞大:应付票据及账款888亿,也是历史高位。

简单说,公司用激进的借贷(尤其是短期借款)和占用供应商资金(应付账款),来支撑其大规模的资产扩张和运营。

三、 现金流量表:经营现金“小气”,投资现金“大气”

1. 经营活动现金流:有点“虚胖”

前三季度经营现金流净额只有34.78亿,而去年同期是66.75亿,同比接近腰斩!

再看“经营现金净流量/净利润”这个比率,只有0.27。意思是每赚1块钱净利润,只收回2毛7分钱的现金。

为啥赚了利润却没收回现金?答案就在上面:利润增长部分靠投资收益(非现金),同时赚的钱又变成了存货和应收账款,压在手里没变现。

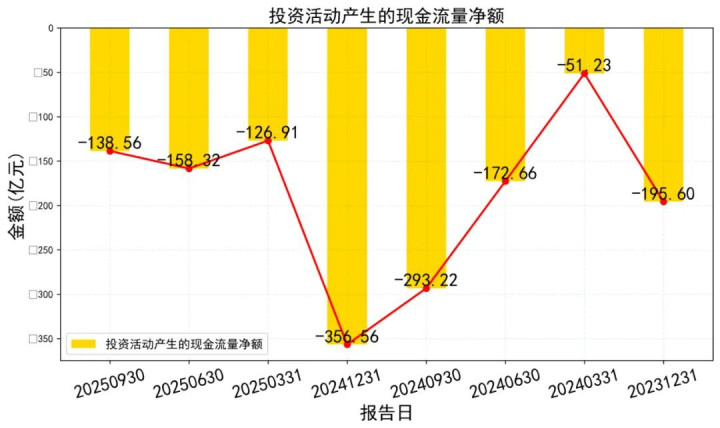

2. 投资活动现金流:花钱如流水

投资活动现金净流出138.56亿!去年同期是流出293亿,虽然收窄了,但依然是大手笔的花钱。

钱花在哪了?购建固定资产、无形资产花了132亿,投资支付了631亿(主要是购买理财等金融资产)。

这描绘了一幅图景:公司一边把大量资金投入到实体产能建设(建厂、买设备),另一边又把闲钱(或融资来的钱)拿去搞金融投资。

东兴资本配资

东兴资本配资

3. 筹资活动现金流:借钱是主旋律

筹资活动现金净流入173亿。怎么来的?取得借款收到859亿!这完美解释了资产负债表上短期借款为何暴增。

公司通过大量借钱,来填补经营现金回收不足和投资活动巨额支出的“资金窟窿”。

四、 数据联动下的故事:激进扩张中的“资金腾挪术”

公司正处于一个激进的扩张周期。 为了抓住消费电子升级、AI服务器、汽车电子等机会,它必须:

1. 大量备货(存货激增)

2. 疯狂扩产(在建工程、固定资产增加)

但这需要天文数字的资金。自己的主营业务造血(经营现金流)跟不上扩张的速度,怎么办?

公司的策略是:左手融资,右手投资。

左手(筹资端):大举借贷(尤其是短期借款),快速获取资金。

右手(投资端):一部分钱投入实体扩张;另一部分钱进行金融投资,可能旨在提高资金收益,对冲借贷成本,或者进行产业链布局。

这就导致了我们现在看到的局面:资产和负债规模齐飞,利润表光鲜亮丽,但现金流量表揭示了背后的资金紧张和依赖融资的现状。

五、 研报视角与未来展望

券商研报几乎清一色“买入”或“增持”,看好逻辑很集中:

1. 苹果创新周期:iPhone等新品带来确定性订单。

2. AI与通信:AI服务器、高速连接等业务是第二增长曲线。

3. 汽车电子:长期赛道,持续放量。

立讯精密像一艘正在全速扩建、装载货物、驶向新大陆的巨轮。船长(管理层)眼光前瞻,目标明确。

但是,这艘船的燃料(经营现金流) 目前主要靠外部补给(借款),而且船上装满了货物(存货)和未结清的货款(应收账款)。

我们的关注点应该是:

1. 这艘巨轮能否顺利抵达新大陆(AI、汽车业务能否如期高增长)?

2. 抵达后,船上的货物能否迅速变现,产生充沛的现金燃料?

3. 在航行途中,较高的负债(尤其是短期负债)是否会遇到风浪(利率波动、融资环境变化)?

如果业务拓展顺利,当前的扩张就是“播种”,未来会迎来丰收,现金流也会改善。如果业务增速不及预期,那么存货和债务就可能形成双重压力。

所以,这份三季报展现的不是危机,而是一幅充满野心与风险的战略进攻图。你是看好船长的远航能力,还是更在意航行途中的补给风险?这就取决于你的投资偏好了。

六、投资分析与建议

截至分析时,股价约57元。我们参考机构预测,2025年每股收益普遍在2.3-2.4元之间。

按此计算,当前市盈率(PE)大约在24倍左右。对比消费电子同行平均20-25倍的PE,这个估值处于合理区间,不算特别便宜。

如果采用PEG估值(市盈率相对盈利增长比率),公司未来几年净利润增速预计在15%-20%,PEG约等于1.2-1.6,表明市场已经给予其成长性一定溢价。

考虑到其在AI硬件、汽车电子的布局,这个溢价有一定支撑。但与历史估值中枢相比,目前并非显著低估的位置。

对于长期投资者(持有1年以上):

公司基本盘稳固,新故事有想象力,具备长期配置价值。但建议不要一次性重仓买入。

可以考虑采取 “定投”或“逢低分批买入” 的策略,尤其是在股价因市场情绪或行业短期利空而调整时逐步布局。核心是相信其管理层能力和战略执行。

对于短期交易者(持有数月):

当前股价处于从年内高点(72元)回调后的位置,技术上有一定支撑。但短期内受苹果链消息、市场风险偏好影响较大,波动会较剧烈。

操作上,可以关注 55元以下 的区间,或许有短线反弹机会。但务必设置好止损位,切勿追高。近期成交量活跃,也提供了交易流动性。

最后的重要提醒

1. 切勿All in:再好的公司也有风险,尤其是立讯面临的大客户依赖症是长期顽疾。

2. 关注现金流:未来几个季度,请密切关注其经营现金流能否改善,这是检验增长质量的关键。

3. 跟踪新业务进展:汽车和通信业务的订单落地情况及毛利率变化,是判断“第二曲线”是否成功的关键指标。

立讯精密像一艘已经造好新引擎的大船,正在驶向更广阔的海域。但海上风高浪急,新航道也暗礁丛生。是成为穿越周期的王者,还是被巨浪拍倒,考验才刚刚开始。

免责声明

以上分析仅供参考,不构成投资建议,投资有风险东兴资本配资,入市需谨慎,欢迎在评论区分享你的看法!

嘉正网配资提示:文章来自网络,不代表本站观点。